Серед фінансових прислівʼїв є одне на диво живуче: «бери в борг — інфляція зʼїсть». Логіка звучить бездоганно: гроші дешевшають, отже, віддавати доведеться «легші» гривні, ніж ті, що взяв. Хтось чув це від діда, який пережив девальвації, хтось — від знайомого з іпотекою, оформленою у вдалий рік. І як усі живучі прислівʼя, це — правда рівно наполовину. Друга половина коштує грошей тим, хто її не знає.

Сьогодні розберемо стосунки боргу і часу чесно: що таке номінальна і реальна ставка простими словами, за яких умов інфляція справді працює на позичальника, чому цей ефект майже не існує для коротких онлайн позик — і як користуватись знанням на практиці, а не на рівні прислівʼя. Формул буде дві, обидві — на рівні шкільної арифметики.

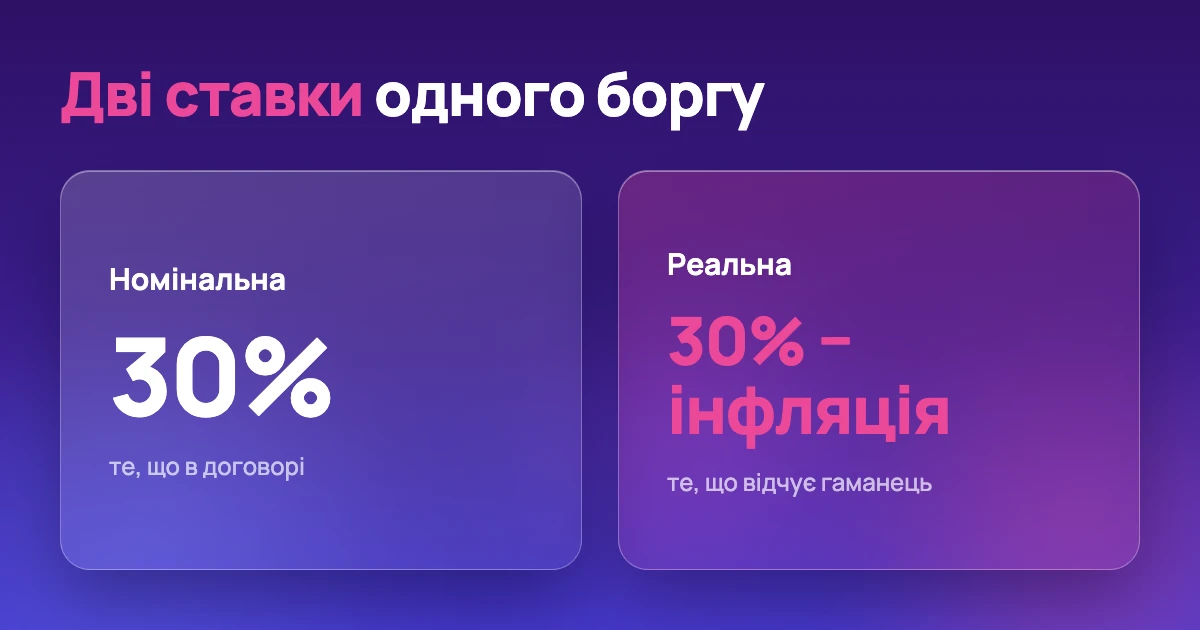

Дві ставки одного боргу

Номінальна ставка — та, що написана у договорі: скажімо, 30% річних. Саме стільки гривень ви заплатите зверху за рік користування. Але гривня на початку року і гривня наприкінці — різні гривні: за рік частину купівельної спроможності зʼїла інфляція. Реальна ставка — це номінальна мінус інфляція: якщо ціни за рік зросли на 10%, реальна вартість вашого 30-відсоткового боргу — приблизно 20%. Ви віддали на 30% більше гривень, але «важили» ці гривні менше.

Звідси перший чесний висновок: інфляція дійсно полегшує борги — у тому сенсі, що реальна вартість фіксованого боргу з часом зменшується. Гіпотетичний борг під 10% річних при інфляції 15% має реальну ставку мінус пʼять відсотків: такий борг справді вигідніше тягнути, ніж гасити достроково, — час платить вам. Це не теорія: цілі покоління іпотечних позичальників у різних країнах виплачували останні роки кредитів «смішними» грошима саме завдяки цій механіці.

Але зверніть увагу на три слова, на яких тримається вся конструкція: ФІКСОВАНИЙ борг, ДОВГИЙ строк, і інфляція ВИЩА за ставку. Приберіть будь-яке — і магія зникає. Саме це прислівʼя і замовчує.

Умова перша: ставка мусить програвати інфляції

Інфляція «зʼїдає» не борг — вона зʼїдає різницю між ставкою і собою. Борг під 30% при інфляції 10% має реальну вартість 20% — інфляція допомогла, але борг усе одно дорогий. Щоб час справді працював на позичальника, номінальна ставка має бути НИЖЧОЮ за інфляцію — а кредитори, як неважко здогадатись, вміють рахувати не гірше за нас і закладають очікувану інфляцію у ставку заздалегідь. Саме тому ставки за гривневими кредитами історично вищі, ніж за валютними: у них вшитий інфляційний прогноз.

Ситуації, коли ставка опиняється нижчою за інфляцію, трапляються — але це майже завжди або державні пільгові програми, або старі кредити, видані до інфляційного сплеску, або помилка кредитора у прогнозі. Планувати особисті фінанси у розрахунку на чужу помилку — стратегія так собі: значно частіше кредитор угадує, і реальна ставка залишається відчутно додатною.

Умова друга: боргу потрібен час

Інфляція — процес річного масштабу: 10% на рік означає менш ніж один відсоток на місяць. Для іпотеки на пʼятнадцять років цей повільний вітер встигає видути з боргу помітну частину реальної ваги. Для позики на два тижні він не встигає нічого: за чотирнадцять днів інфляція «зʼїсть» десяті частки відсотка тіла — на позиці 10 000 гривень це кілька десятків гривень.

А тепер порівняйте зі швидкістю лічильника з іншого боку: короткий онлайн кредит коштує до одного відсотка НА ДЕНЬ. За ті ж чотирнадцять днів — до чотирнадцяти відсотків номінально. Змагання «інфляція проти денної ставки» закінчується з рахунком приблизно один до пʼятдесяти не на користь позичальника. Ось головний — і найдорожчий у гривнях — практичний висновок статті: для коротких позик інфляція не існує. Її вплив на двотижневий борг менший за похибку округлення, і будь-які міркування «та поки віддам, гроші подешевшають» на цьому горизонті — самообман у чистому вигляді.

Порівнювати короткі онлайн позики тому треба виключно за їхньою власною ціною — ставкою, комісіями, вартістю продовжень: Банкрейт — рейтинг кредитних компаній України. Банкрейт розбирає кредитні договори й паспорти кредитів, щоб річна ціна позики була видна поруч із денною ставкою — і на горизонті днів та тижнів саме ця видима ціна вирішує все, а макроекономіка не вирішує нічого.

Умова третя: дохід має рости разом з цінами

Третя умова — найчастіше забувана. Механіка «інфляція полегшує борг» працює через те, що з ростом цін зазвичай ростуть і доходи: платіж, який зʼїдав чверть зарплати, за кілька років зʼїдає шосту частину — не тому, що зменшився, а тому, що зарплата виросла. Якщо ж ціни ростуть, а ваш дохід — ні, інфляція не полегшує борг, а робить його важчим: платіж той самий, а грошей на життя після нього залишається менше у реальному вимірі.

Тому універсальна порада «бери борг, інфляція допоможе» без питання «а що буде з ВАШИМ доходом» — порожня. Індексація зарплати, перегляд цін на власні послуги, зростання бізнесу — ось передавальний механізм, через який інфляція реально допомагає боржнику. Немає механізму — немає допомоги.

Чому кредитори не бояться інфляції

Корисно подивитись на поле і з іншого боку. Якщо інфляція так завзято «зʼїдає» борги — чому кредитний бізнес не банкрутує у кожен інфляційний рік? Відповідь у швидкості переоцінки. Довгі кредити захищені закладеним у ставку прогнозом на роки вперед. А короткі позики переоцінюються практично безперервно: типовий цикл — тижні, і вже наступна видача йде за ціною, що враховує нову реальність. Кредитор короткої позики за визначенням не може програти інфляції — його гроші обертаються швидше, ніж вона рухається.

Для позичальника з цього випливає тверезий висновок: у грі «борг проти інфляції» на короткій дистанції ваш опонент завжди встигає перерахувати ціни, а ви свою зарплату — ні. Єдине поле, де сили порівнянні, — довгі фіксовані договори, і саме тому вся народна мудрість про «інфляція зʼїсть» родом з іпотечного світу. Переносити її на світ позик до зарплати — все одно що керувати мопедом за правилами залізниці.

Практика: чотири ситуації

Ситуація перша: довгий фіксований кредит у гривні. Тут інфляційна логіка працює найповніше: якщо ставка помірна, строк довгий, а дохід індексується — дострокове погашення варто рахувати, а не робити рефлекторно. Гроші, кинуті у дешевий довгий борг, іноді принесли б більше на депозиті: порівнюйте реальну ставку боргу з реальною ставкою вкладу, це і є друга обіцяна формула. Виграє та кишеня, де реальна ставка вища, — і відповідь не завжди «гасити борг».

Ситуація друга: короткий онлайн кредит. Інфляцію ігноруємо повністю. Єдина стратегія — мінімізувати строк і власну ціну позики: порівняти пропозиції (розкид переплат між компаніями у рейтингах Банкрейт стабільно більший, ніж річна інфляція, — ось де насправді ховаються ваші відсотки), взяти під реальну дату грошей, повернути якомога раніше. Тут час завжди грає проти позичальника, і кожен зекономлений день — це реальні гривні.

Ситуація третя: борг у валюті при гривневому доході. Дзеркальна пастка: гривнева інфляція часто йде поруч із девальвацією, і валютний борг з кожним стрибком курсу стає ВАЖЧИМ у гривнях. Класична помилка минулих десятиліть — «валютна ставка ж нижча» — коштувала українським позичальникам цілих квартир. Правило зрілого ринку: борг береться у валюті доходу, крапка. Виняток один — дохід у тій самій валюті, і це не лазівка, а те саме правило з іншого боку.

Ситуація четверта: «візьму зараз, бо далі подорожчає». — окремий кейс, який заслуговує чесного розбору, бо звучить найпереконливіше. Інфляційне виправдання покупки в борг — найпідступніше з усіх. Так, товар за рік може подорожчати на 10%; але позика на цей товар за той же рік коштуватиме більше — іноді кратно. Купівля в борг «на випередження інфляції» має сенс лише коли вартість боргу нижча за очікуване подорожчання конкретної речі, а це рідкість. Найчастіше «випередити інфляцію» найдешевше банальним накопиченням: ціни ростуть повільніше, ніж капає ставка. Просте домашнє завдання для перевірки: знайдіть торішню ціну речі, яку «терміново треба брати, бо подорожчає», і порівняйте зростання з вартістю року позики — результат зазвичай лікує від терміновості.

Як користуватись цим знанням

Зведемо все у три робочі правила. Правило перше: для будь-якого боргу довшого за рік рахуйте реальну ставку — номінальна мінус розумна оцінка інфляції — і саме за нею вирішуйте, чи поспішати з достроковим погашенням. Правило друге: для будь-якого боргу коротшого за пів року інфляцію викресліть з міркувань повністю — на цьому горизонті існує лише власна ціна позики, і вона вимірюється відсотками на день, а не на рік. Правило третє: перш ніж «рятуватись від інфляції» боргом, порівняйте швидкості — скільки відсотків на рік втрачають ваші гроші і скільки відсотків на рік (а для коротких позик — на місяць) коштують чужі. Той, хто програє повільніше, і є переможцем — у фінансах побуту це не жарт, а робоча метрика.

Інфляція — це погода фінансового світу: на неї не можна вплинути, але з нею можна рахуватись. Іпотечник, який знає свою реальну ставку, і позичальник короткої позики, який знає, що для нього інфляції не існує, — обидва ухвалюють рішення з відкритими очима. Прислівʼя ж залиште дідусям: у їхні часи воно, до речі, теж працювало лише для тих, хто розумів другу — неозвучену — половину.

І фінальний тест на засвоєння матеріалу — три швидкі питання до будь-якого вашого боргу. На який строк? Коротший за пів року — інфляцію викреслюємо. Ставка вища за інфляцію? Якщо так — час грає проти вас, і дострокове погашення має сенс. Дохід росте разом з цінами? Якщо ні — не розраховуйте на «полегшення» взагалі. Три відповіді — і ви знаєте про свій борг більше, ніж половина людей, які його роздають у вигляді порад.