Сьогодні банківські картки є майже у всіх. Студенти отримають на них стипендію, а пенсіонери — пенсію. В Україні найпоширеніші картки двох платіжних систем — Visa і Mastercard. Їх випускають усі українські банки.

Часто клієнт навіть не замислюється, яку карту краще замовити, Visa чи Mastercard.

Сhas News пояснює, яка різниця між двома платіжними системами та якою карткою в якому випадку вигідніше користуватися.

Що таке Visa і Mastercard

Отже, Visa і Mastercard це міжнародні платіжні системи.

Visa заснована у 1958 році, її штаб-квартира знаходиться у Фостер-Сіті, Каліфорнія (США). Картки Visa приймають до оплати в торгових точках більше 150 країн світу. Visa є світовим лідером за долею усіх карток в світі — 57%. Продукти Visa використовують 21 тис. фінансових організацій планети. Щорічний торговий обіг Visa становить $24,1 млрд.

Mastercard з’явилась у 1966 році. Штаб-квартира розташована в Нью-Йорку (США). Зараз Mastercard об'єднує 22 тис. фінансових організацій у 210 країнах світу. На долю MasterCard припадає 26% усіх платіжних карток у світі. Щорічний торговий обіг Mastercard — $18,8 млрд.

Яка різниця між Visa і Mastercard

Попри те, що офіси обох компаній базуються у США, а обидві системи є глобальними, у них різні основні валюти операцій.

Visa переважну частину операцій проводить у доларах США, а Mastercard — в євро.

Для українських власників банківських карток це не має значення під час розрахунків в Україні.

Рідко буває, що оплату певної послуги в Україні можна зробити лише карткою однієї з систем. Наприклад, спочатку в київському метро та швидкісному трамваї запровадили безконтактну оплату лише картками Mastercard. Але з часом додали й Visa.

Так само обидві системи зацікавлені у запровадженні своїх програм лояльності та різних акцій, щоб не відставати від конкурента.

Яку карту вигідніше використовувати — Visa чи Mastercard

Відмінності у використанні карт Visa та Mastercard починаються при міжнародних оплатах.

Зазначимо, що гривневими картками українських банків можна без перешкод розплачуватись за кордоном.

Варто лише через свій банк зняти обмеження на використання картки в певній країні — щоб банк не заблокував карту із міркувань безпеки. Зробити це можна дзвінком у колл-центр чи через мобільний банкінг.

Щодо вигоди використання саме Visa чи Mastercard, то це залежить від кількох факторів:

- яка валюта карткового рахунку,

- в якій валюті встановлена плата за товар чи послугу.

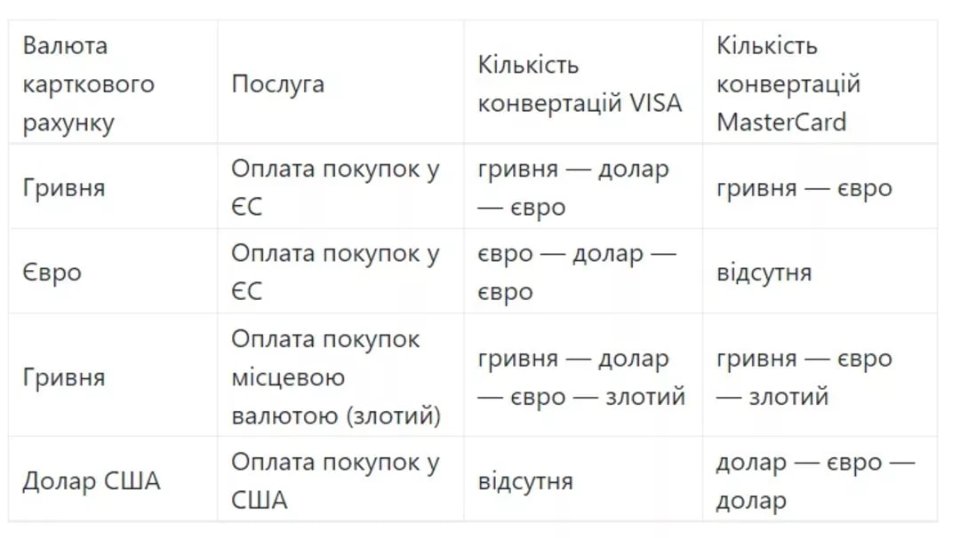

Mastercard здійснює конвертацію через євро. Visa конвертує через долар.

Тому в Європі вигідніше використовувати гривневі картки Mastercard, а в США — гривневі картки Visa.

Розглянемо приклади.

В Європі у випадку гривневої картки Mastercard конвертація відбувається так: гривня —> євро.

Для гривневої картки Visa у Європі конвертація вже буде подвійна: гривня —> долар —> євро. Таким чином клієнт при подвійному перерахунку вартості втрачає більше.

В США навпаки. Для гривневої картки Visa конвертація буде: гривня —> долар.

А для гривневої картки Mastercard конвертація подвійна: гривня —> євро —> долар.

Якщо українець користується карткою українського банка з валютним рахунком (долар чи євро), тоді також варто пам’ятати про валюту, в якій відбувається оплата.

Наприклад, для картки Visa у євро при оплаті в ЄС конвертація все одно буде подвійна, через долар: євро —> долар —> євро.

Якщо ж в країні ЄС ходить своя валюта, як злотий у Польщі, це додає ще один крок наприкінці усього ланцюга конвертації: ... —> злотий.

Простими словами: чим менше перерахунків з однієї валюти у інші, тим менше грошей втрачає клієнт.

Тому часто в магазинах duty free за кордоном покупця питають, у якій валюті він воліє розрахуватися.

Яку карту краще використовувати для онлайн-покупок

Якщо покупець оплачує товар карткою українського банка в інтернеті, аналогічно треба дивитися, в якій валюті здійснюється операція.

Популярні платформи надають користувачу можливість обирати валюту. Наприклад, китайській AliExpress дозволяє вибрати гривню. А ось на американському Amazon гривні у списку валют немає, проте можна обрати долар чи євро.

Водночас, українські банки попереджають, що при онлайн-покупках український покупець може бачити ціну в гривнях для зручності, але при оплаті все одно відбувається конвертація валют. Тому бували випадки, коли з гривневого рахунку списувалась більша сума, ніж та, яку бачив клієнт на сторінці товару.