Уряд України затвердив розроблений Мінфіном проєкт постанови, яка передбачає зміни в порядок формування держкомпаніями резервів за дебіторською заборгованістюБільшість опитаних Chas News експертів вважають, що це початок великої маніпуляції з реальною ліквідністю держкомпаній.

Формально прийняття нових нормативів відкриває простір для штучного збільшення дивідендних відрахувань у держбюджет. Але насправді — створює небезпечний прецедент вимивання коштів, які держкомпанії могли б використати на реінвестиції та розвиток, позаяк їхні фактичні прибутки лишаються тими самими. Причина такого кроку — відсутність кредитування з боку МВФ та критичний брак ресурсів для фінансування дефіциту держбюджету.

Чия ідея?

Автором урядової постанови №1673 є Міністерство фінансів України на чолі з Сергієм Марченком. Там вирішили, що держкомпанії будуть нараховувати резерв сумнівних боргів за спеціальною системою коефіцієнтів кредитного ризику або ризику дефолту — тобто невиконання контрагентом зобов’язань. З урахуванням як платоспроможності контрагентів, так і відповідної претензійно-позовної роботи щодо них.

Все начебто логічно: споживачі заборгували, їх перевірили на потенційну неплатоспроможність, і в разі підтвердження списали ці борги від гріха подалі. Позаяк під проблемні борги формується еквівалентний резерв, то в разі списання боргу можна розформувати й резерви. А розформування резервів, згідно практики бухобліку, означає прибуток. А якщо є прибуток, його можна вилучити в рахунок сплати дивідендів власнику.

Опоненти мінфінівського ноу-хау вважають, що запропонований алгоритм суперечить Міжнародним стандартам фінансової звітності (IFRS — МСФЗ),на які Україна зобов’язалася перевести всю систему фінансового обліку держактивів в рамках імплементації Угоди про Асоціацію з ЄС. Буцімто це ноу-хау розв’язує потенційний конфлікт, прецедент якому надав кейс «Нафтогазу». За словами ексголови правління Андрія Коболєва, на рахунках «Нафтогазу» знаходиться $2 млрд виручки. Це — кризовий фонд, який держава замірялася вилучити, що й становило привід для звільнення Коболєва за непоступливість.

Як працює схема?

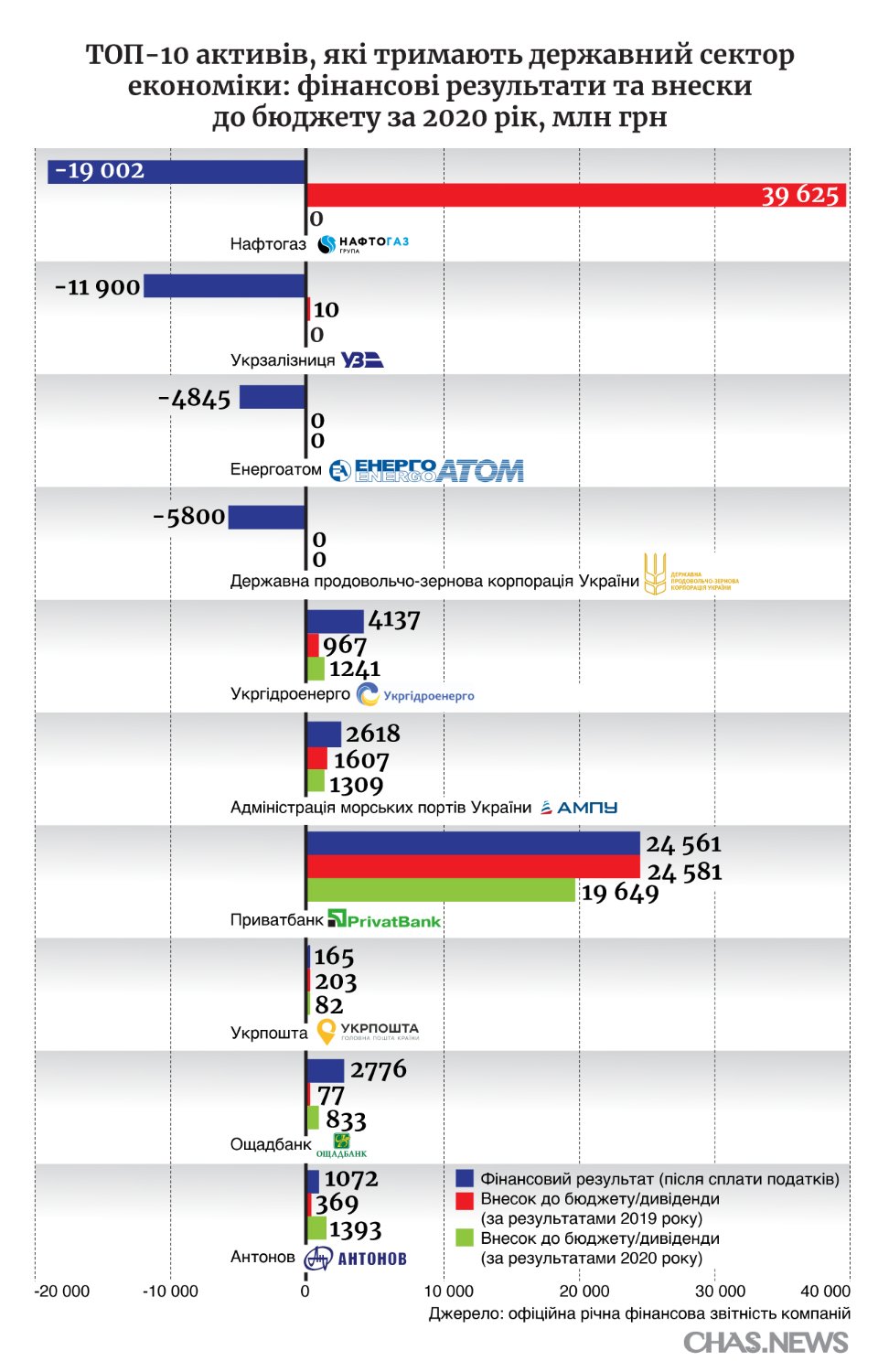

Візьмемо той-таки «Нафтогаз». У нього на рахунках понад 50 млрд грн. ліквідності — готівкові кошти, ОВДП, інші активи. І є держбюджет, у якому, з одного боку, величезний дефіцит, з іншого — потреба знайти гроші на «Велике будівництво». Не весь же час доїти «ковідний» фонд.

Але тут халепа — просто так взяти гроші «Нафтогазу» й передати їх у бюджет закон не дозволяє. Потрібні законні підстави. Зокрема, прибуток від операційної діяльності. Саме з нього держкомпанія виплачує дивіденди власнику, яким є Кабмін. Лишається формальність: прийняти рішення про виплату дивідендів, яке перебуває в руках топменеджменту. Призначив лояльного голову правління — отримав підпис. Що, власне, й відбулося у «Нафтогазі».

Якщо «Нафтогаз» сформував резервів на $2 млрд під проблемну «дебіторку» і шляхом нескладних ручних маніпуляцій з фінзвітністю ці кошти вдасться розблокувати, припустимо, в повному обсязі, чистий прибуток після сплати податків становитиме приблизно $1,6 млрд. Ці кошти держава вправі забрати в рахунок дивідендів.

Проблема у тому, що резерви і прибутки — лише розрахункові величини. А кошти на рахунку, з яких стягуються дивіденди, — реальний результат роботи і довготерміновий ризик-менеджмент, за рахунок якого держкомпанія вправі реінвестувати у власний розвиток.

Ба більше — резерви нараховуються на минулорічні збитки — понад 360 днів прострочки, а за визначеним Мінфіном порядком ці гроші в ручному режимі можуть бути зараховані у прибутках за поточний рік. Збиток НАКу торік становив 19 млрд грн — через доформування резервів під борги «фірташівських» газзбутів. Але якщо змінити правила фінобліку й не визнавати сумнівної «дебіторки», то можна намалювати й прибуток. Грошей за фактом від цього більше не стане, але підстави їх «відносно чесного вилучення» юридично з’являться.

«Закон не може мати зворотної дії. Зміна правил нарахування резервів може стосуватися лише майбутньої діяльності, а не «поправляти» результат попередніх періодів», — уточнює Михайло Колісник, президент CFO Сlub Ukraine та професор Київської школи економіки.

Системні ризики

Рішення про виплату дивідендів або реінвестиції цих коштів приймає топменеджмент. В ідеалі — з розрахунку на довготермінову стратегію розвитку активу. Отримати безальтернативне рішення можливо лише через поставлення Кабміном «ручного» менеджменту. Очевидно, поза конкурсом та з низькою підзвітністю. Це в корені суперечить умовам реформи корпоративного управління державного сектору, запущеної кілька років тому під контролем міжнародних партнерів України.

Згідно закону про корпоративне управління, топменеджмент призначається виключно спостережною радою. Але досвід НБУ та «Нафтогазу» останнього року підтверджує, що раду можна розпустити одним лише президентським указом. Іншими словами, просто повернутися до старого перевіреного авторитарного управління держсектором.

Опитані Chas News топменеджери найбільших державних компаній на правах нерозголошення висловили побоювання, що прецедент «Нафтогазу» може бути легко поширений на весь держсектор економіки, який генерує стабільний прибуток і сплачує Кабміну дивіденди.

Другий ризик, який висловили співрозмовники Chas News із керівництва держкомпаній, це те, що на дивіденди перекарбують обігові кошти компаній, зарезервовані під інвестиційний ресурс, — з фокусом на розвиток. «Хто з притомних менеджерів стане після цього біля керівництва держкомпаній, якщо усвідомлюватиме, що його підписом приховуватиметься пересічне рейдерство?», — визнає off the record один із екскерівників.

«Згоден, це не є нормальним — вилучати інвестресурси, які мають працювати на майбутнє, — визнає Ігор Смілянський, гендиректор «Укрпошти». — Повинна бути прийнята чітка політика власності, де буде зазначено, чого держава очікує від державних компаній. Тоді дивідендна політика відповідатиме закладеним цілям», — каже він. Нагадаємо, у 2019 році відрахування у бюджет «Укрпошти», найбільшого державного логістичного оператора, становили 1,3 млрд грн, що на 300 млн грн більше, ніж у головного конкурента — приватної компанії «Нова пошта».

Формальності «непереборної сили»

Є нюанси, які можуть становити й серйозний юридичний прецедент, вважає Павло Кухта, ексзамміністра економіки України (2019-2020). Адже сумнівною дебіторською заборгованістю є така, що визнана лише з плином часу, або коли боржник сам оголосить себе банкрутом, і держкомпанія відкриє проти нього судове провадження. «Впродовж одного звітного року таке списання є незаконним. І це можна оскаржити в суді, бо постанова Мінфіну банально суперечить міжнародним стандартам фінансової звітності», — запевняє він.

Крім того, стандарти звітності повинні бути однакові для підприємств усіх форм власності: «Вводити якісь окремі норми для державного сектору недоречним. Тим більше, з ситуативних міркувань», — уточнює Кухта.

Із відхиленням від міжнародних стандартів категорично не згодна Олена Макєєва, колишня заступниця міністра фінансів України (2015-2018). «Матриця забезпечення (алгоритм обліку сумнівного боргу — Прим. ред.) дозволяє визначати фіксовані ставки забезпечення залежно від кількості днів, що минули з моменту визнання торговельної дебіторської заборгованості простроченою. Доречність врахування того чи іншого чинника є виключно питанням суб’єкта господарювання. Позаяк мета даної постанови — забезпечення ефективного використання державних ресурсів, встановлення більш чітких критеріїв проведення оцінки сумнівності дебіторської заборгованості є цілком можливим та доречним, якщо це не суперечить МСФЗ», — запевнила Макєєва.

Вона також покликається на статтю 12 Закону про бухгалтерський облік, де від публічних акціонерних товариств, що здійснюють діяльність у видобувних галузях, вимагається складання фінансової та консолідованої фінансової звітності винятково за міжнародними стандартами.

І це ще не всі ризики. Якщо фінзвітність держкомпаній перетвориться на формальний набір цифр на «ручному» контролі, то й оцінка головного показника економічної ефективності EBITDA теж перетвориться на фейк, каже Євген Дубогриз, експерт CASE-Україна: «Як пояснити потенційному інвестору, що приїхав оглянути прибутковий актив, що грошей насправді там немає, а прибутки — результат лише креативу власника, тобто держави?».

І як, звісно, пояснити міжнародним інвесторам, що правила в Україні постійно «підкручують» під вирішення точкових проблем замість того, щоб створити сталі умови для розвитку економіки. «Це дуже короткострокова, короткозора і дуже несистемна економічна політика», — резюмує Кухта.

Михайло Колісник вважає, що за стратегією уряду прихований той самий принцип, що й з фінансами у будь-якому домогосподарстві. «Гроші можна: а) — заробити, б) — виручити з продажу чогось не першої потреби, в) — позичити в кредитора, г) — відібрати в більш заповзятливого добродія. Схоже, держава пішла одразу останнім шляхом, позаяк ані заробляти, ані позичати так і не навчилася», — каже він.

І тригером для такої відчайдушної ситуації, на думку Колісника, став провал перемовин із МВФ, який міг би дозволити бюджету розраховувати на додаткову ліквідність уже в поточному році.

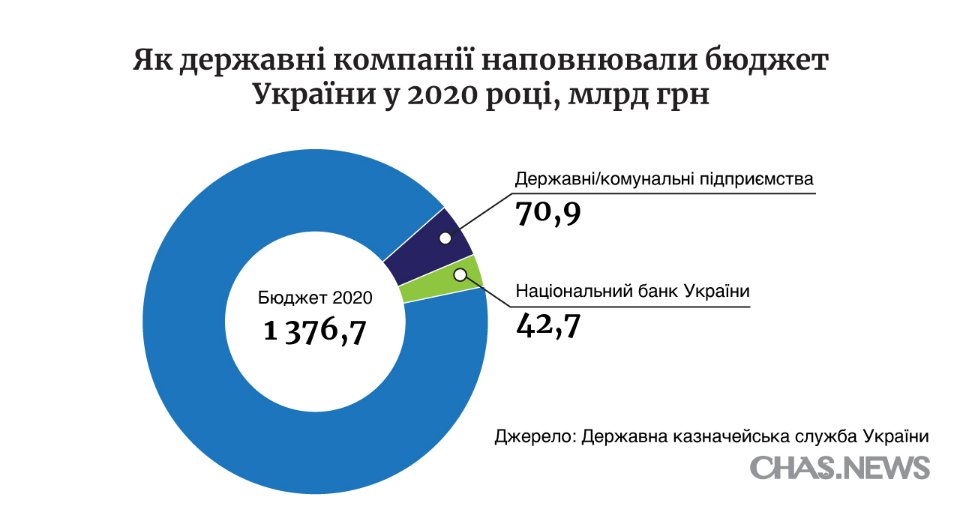

Одним словом, точкові проблеми недофінансування апетитів влади, зокрема програми «Великого будівництва» уряд намагається вирішувати зміною регулятивних правил. Наскільки це позначиться загалом на державному секторі економіки країни, буде зрозуміло не пізніше другого кварталу 2022 року, коли казначейство опублікує фінансові показники найбільш ліквідних держпідприємств.